2023年度TDR決算を勝手に考察

目次

2023年度実績

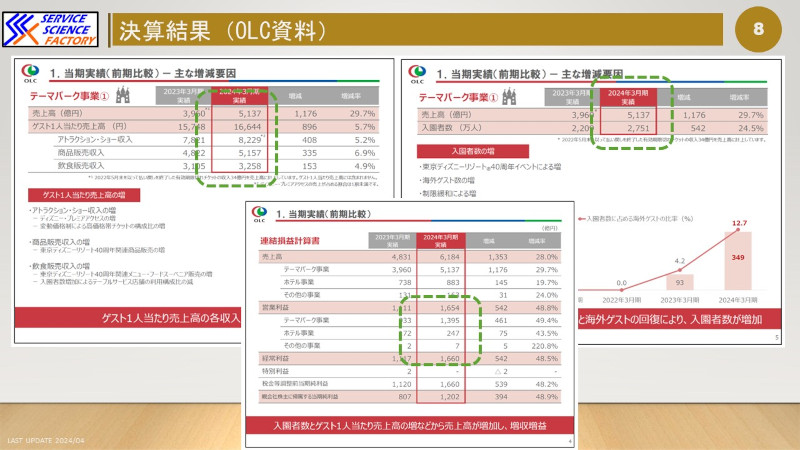

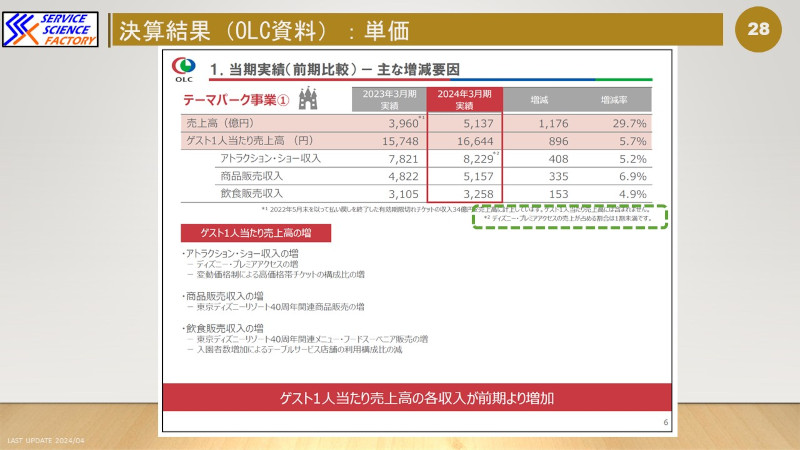

2023年度(2023年4月1日から2024年3月)までの決算結果は以下の通りです。

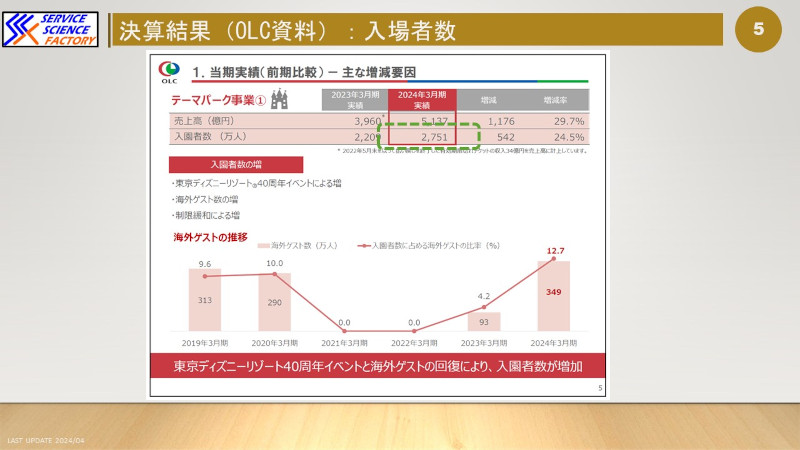

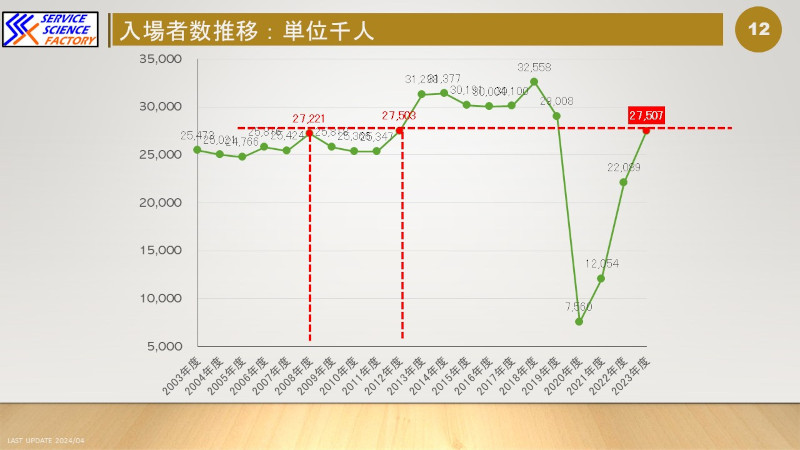

入場者数 2,751万人(2012年度頃の実績に近い結果)

客単価 16,644円(過去最高)

売上 5137.84億円(過去最高)

利益(営業利益) 1395.11億円(過去最高)

今回の期間はコロナ禍が収まった時期とはいえ、入場者数はコロナ前の水準には回復しておりません。一方で、売上は過去最高となっています。

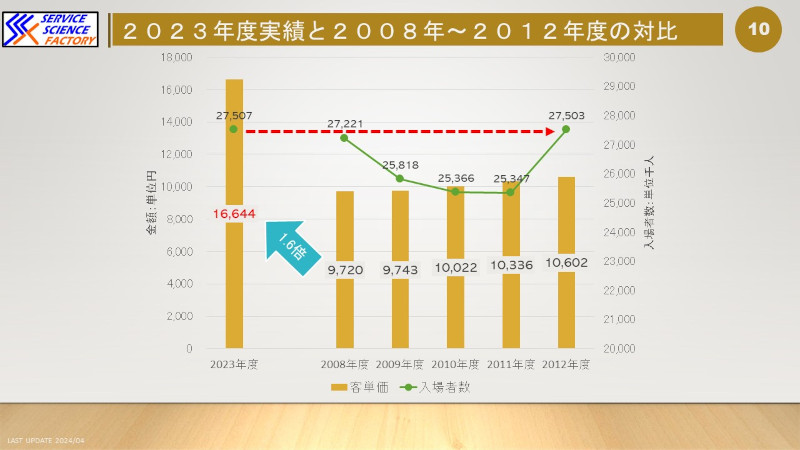

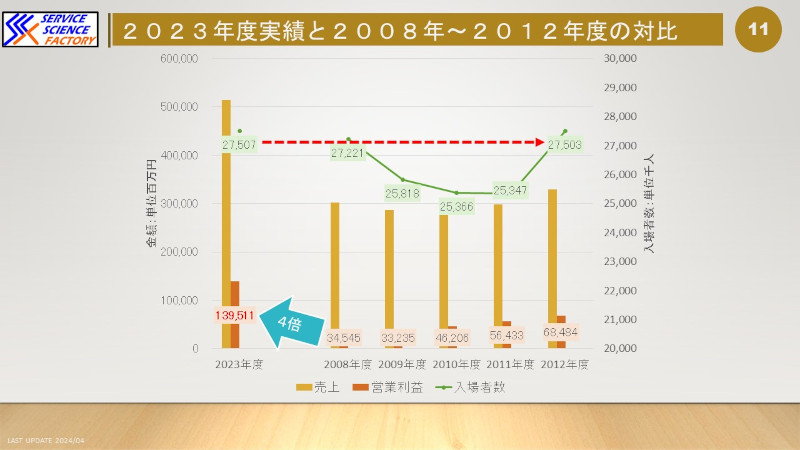

さて、2024年度の入場者が東日本震災前後の2008年~2012年あたりと同じ水準でありますが、売り上げ面はどのように変化しているのかを以下に示します。

2008年度と比べると単価は1.6倍、

利益はなんと4倍になっています

入場者の評価

今期の入場者数は2,751万人、昨年は2,209万人だったので、1.25倍ほど増えたことに

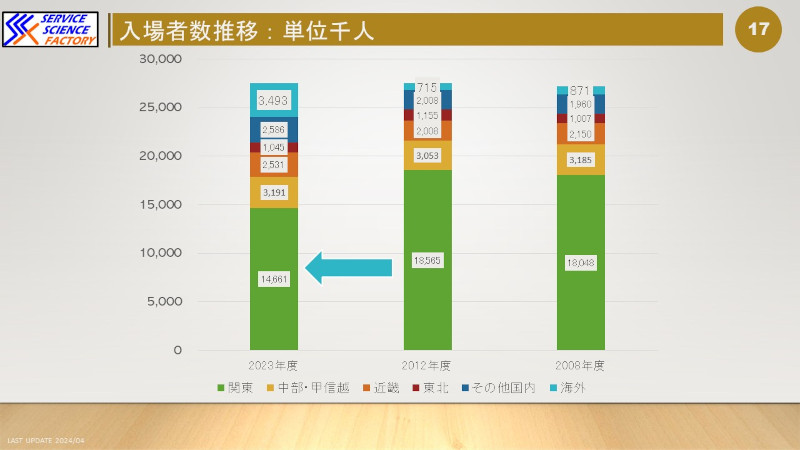

2008,2012年度の年齢別実績、居住地域別実績と対比してみると、以下の通りです。

年齢別で見ると、「40歳以上」が2008年度の1.9倍、2012年度の1.7倍です。大きく減ったのが18-39歳以上です。

2008、2012年度とも年間パスポートが利用できた時期であることを考えると、当時は18-39歳以上の方が年間パスポートを多く利用していたことが考えらえます。

続いて、地域別にみてみると、関東圏が減っています。目立つのが海外からのゲスト層です。2008年度の4倍、2012年度の5倍近くになっています。

やはり年間パスポートが利用できないことで、相対的に近場(関東圏)からのゲストは減少したと考えて良さそうです。

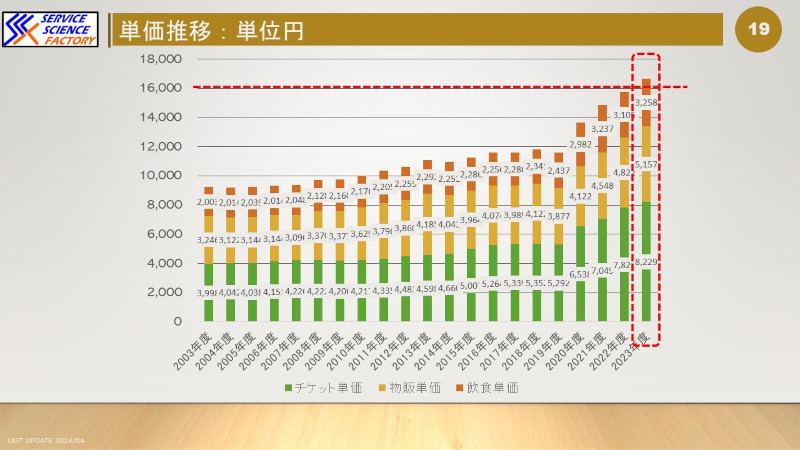

単価の評価

2020年度(コロナ禍以降)は単価の上昇が目覚ましいです。本年は一気に16000円を超えています。

単純に内部消費が増えたことだけが原因なのかが気になります。そこで、チケット単価、物販単価、飲食単価と分けて考察してみます。

チケット単価

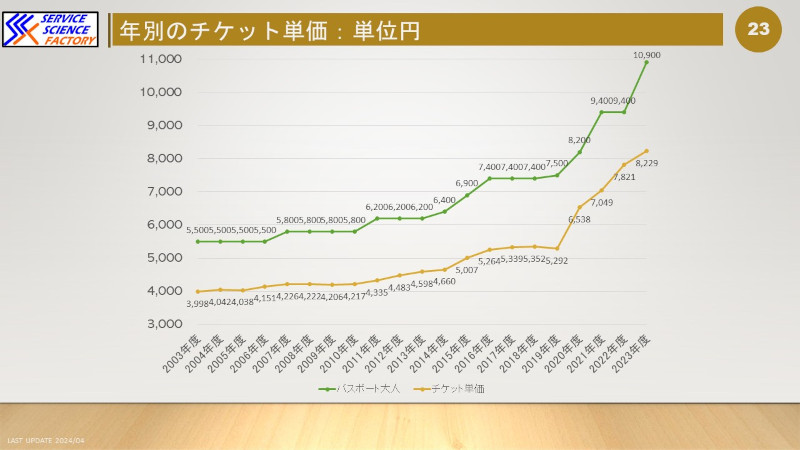

大人のパスポート料金とチケット単価の推移は以下の通りです。

2021年度以降は変動性が採用されていますので、日によって料金が違いますが、一番高い料金で表示しています。

こうしてみると確かにチケット料金を値上げしたことが単価を押し上げているように見えます。

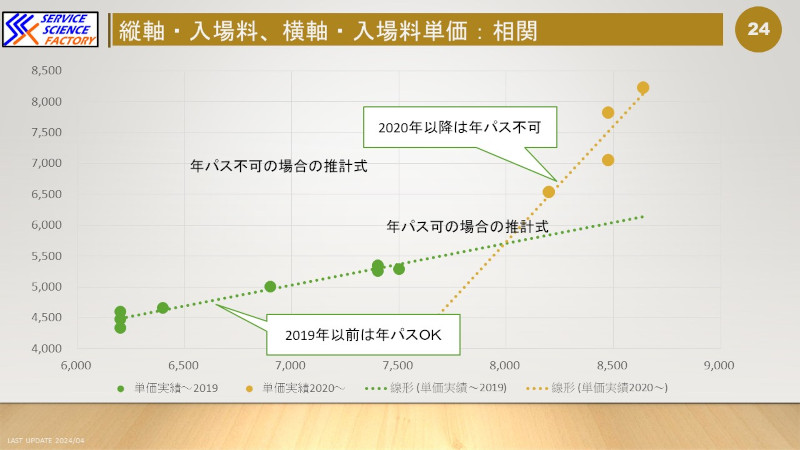

チケット料金以外でチケット単価に大きな影響を与えるものは、年間パスポートの利用の可否があります。年間パスポートが使えた時期と使えない時期に分けて、大人のチケット料金とチケット単価の相関を見てみます。チケットの販売価格が変動制になっているので、チケット料金は各日毎の販売価格の平均値を設定して算出します。

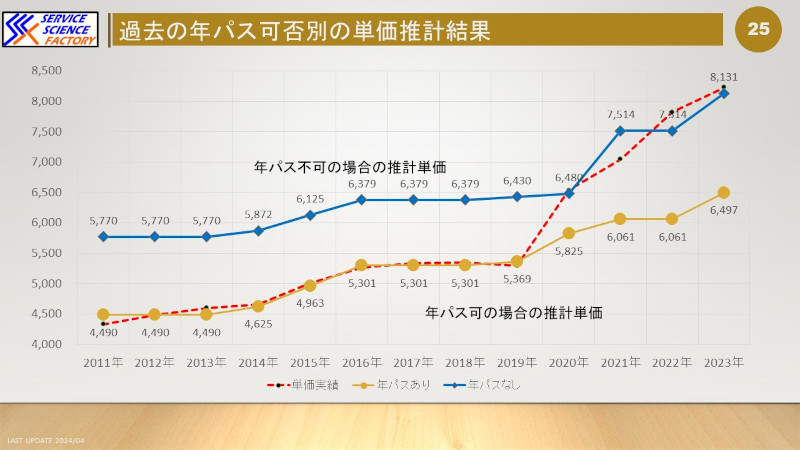

相関から推計された式を利用して、2011年度から年間パスポートを利用可能にした場合と利用不可にした場合のチケット単価を以下に示します。

2023年は推計値にほぼ一致します 。

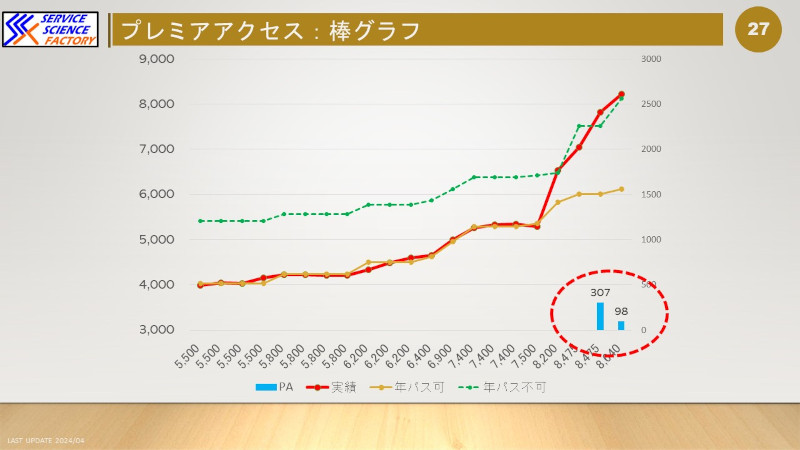

さらに年間パスポート利用不可の場合の推計単価とチケット実績単価の2022年度以降の差異を以下のグラフに示します。

この差異はチケット料金収入に含まれていると思われる「プレミアアクセス」の料金が反映されていることが考えられます。決算書には「プレミアアクセスによる売り上げは売上の10%未満」との記載があります。

プレミアアクセスとは2022年5月より始まった制度で、パスポート1枚につき一つ購入できる優先入場券です。価格は大人子供問わず2000円。ざっくり言うとファストパスが有料化されたということです。

では、推計値よりも単価が上振れた分は、プレミアアクセスの利用料金だと考えると、推計される2023年度は単価で98円です。

98円÷2000円=4.9%が利用率となります。2022年度は単価で387円、15.4%ほどと推計されたのですが、2023年は利用が少なくなったようです。

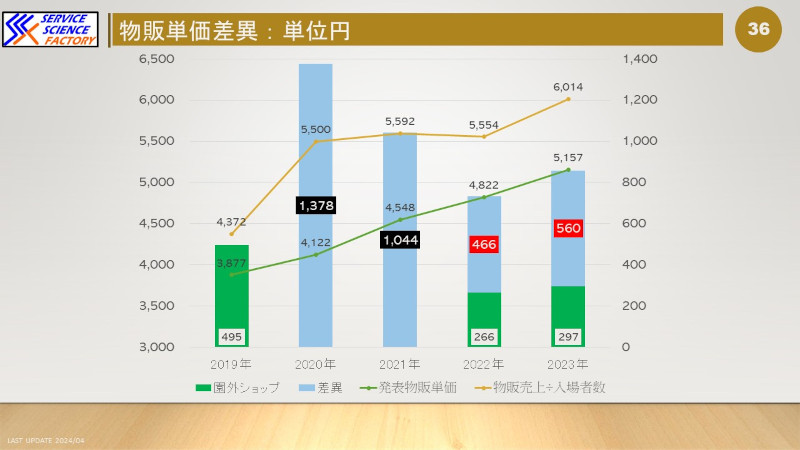

物販単価

続いて物販単価の実績を年ごとに見てみます。

コロナ禍以降は右肩上がりで、ついに5000円を突破しました。家族4人で来た人は2万円以上使ってしまうという結果です。

こで、物販単価として記載されている単価と、損益計算書にある物販売上を入場者数で割った単価を比較すると差異が出ています。この差異の正体は2019年以前については園外ショップの売上と思われます。2020年以降は園外ショップ+通販と考えられます。

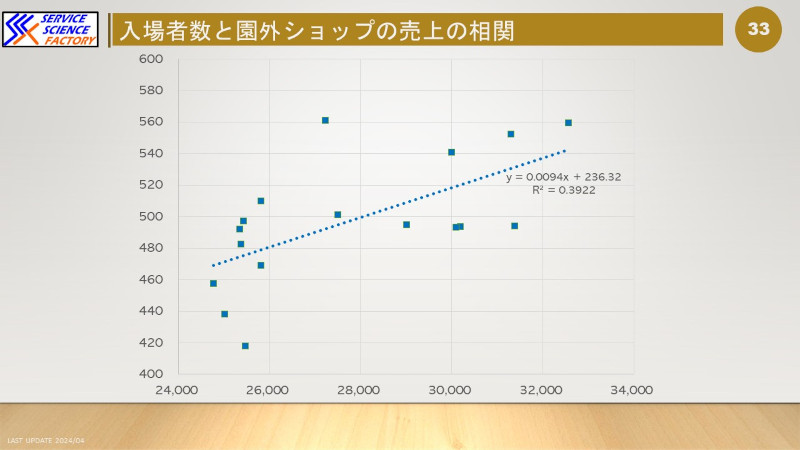

2019年までの入場者数と園外ショップの売上相関を見てみると、以下の通りになります。数値のばらつきは大きいですが、園外ショップも入場者数が多くなると単価が上がる傾向があります

推計式を利用して2022年以降の園外ショップと通販分の単価を算定します。 現在の園外ショップ(Bon

Voyage)は入店予約が必要で利用者数は2019年以前に比べると少ないことが考えられます。予約が必要になったことによる利用者数の減少はわかりませんので、推計式で求められた園外ショップの単価の60%を園外ショップの単価に設定します。

園外ショップは2022年度からの営業再開なので2022年度で単価266円、2023年度で単価297円と算定されました。物販売上÷入場者数-発表単価-園外ショップ単価=通販売上単価となります。

2020年度以降に開始されており、2023年度は単価で560円です。売上にすると165億円(物販全体売上の9.3%)となります。

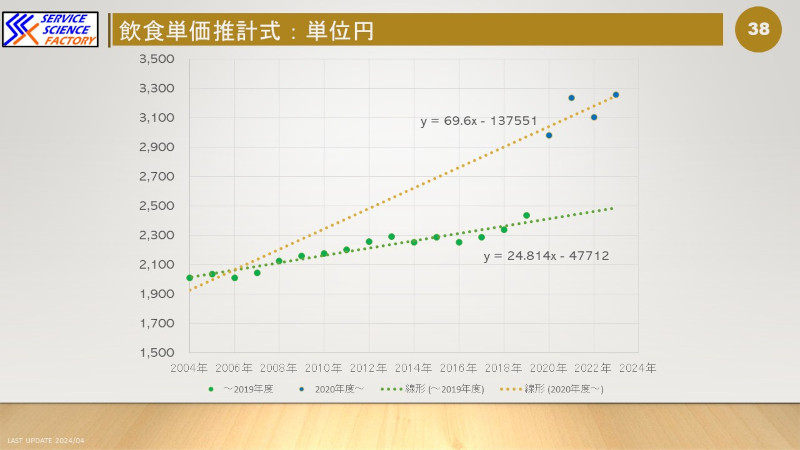

飲食単価

2020年度(コロナ禍)以降は飲食の単価も大きく上がっています。

2019年度以前と2020年度以降は相関関係が変わっています。

コロナ禍以降日本国内では食料品を中心とした値上げが続いており、原材料費を価格転嫁したことが想定されます。

これは、後程説明しますが、原価にかかる原材料費が最近高騰していることが原因と考えられます。原価率を一定に保つことを第一に考えると、原価が高騰した場合は売価を上げなければなりません。このため、販売価格の上昇により飲食単価が増加したものと思われます。

単価のまとめ

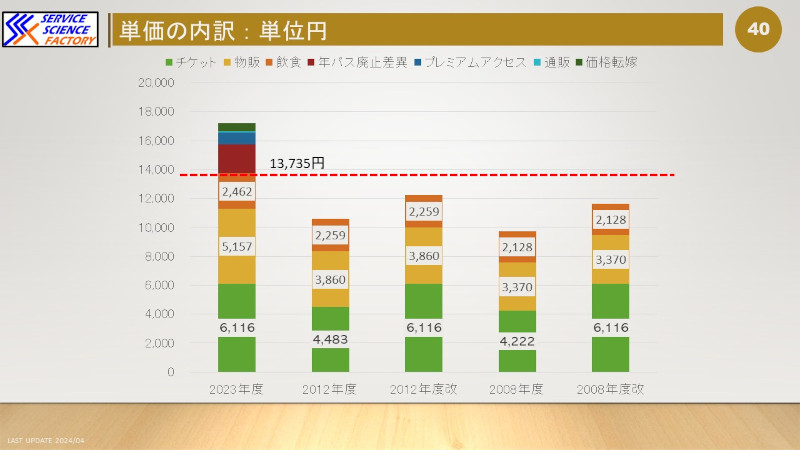

入場者数が2023年度に近い、2008年度と2012年度と対比してみます。

この時期は、年パス廃止・プレミアアクセス・通販・価格転嫁は発生していません。また2023年度よりもチケット代金が安かったので、当時のチケット代金を利用したものと、チケット代金だけ2023年の金額を利用したもの(「改」で表記)で比べてみます。

コロナ禍以降に始まった施策の売上分を抜いて、2023年度、2008年度、2012年度を比較すると、単価は2023年度が13735円と最も高くなりました。

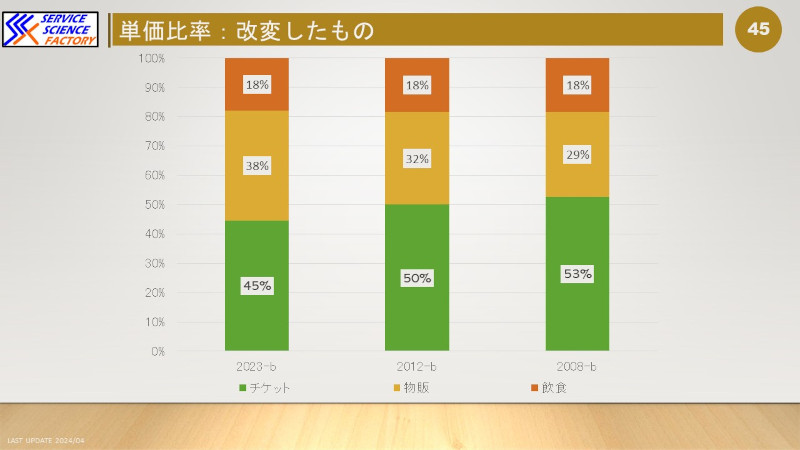

単価比率を出してみます その年度の実績をそのまま比率にします。

物販が2023年度の比率では過去よりも少し落ちて、チケット比率が増えています。チケット料の高騰すると物販に影響があると考えて良さそうです。

利用するゲストのお金の使い方としては、年間パスポートが使えなくなったり、プレミアアクセスの料金を払ったりする中で、物販を少し控えるという傾向があるようです。

次に2023年度についてはチケット単価の年パス廃止効果分単価とプレミアアクセス効果分単価、物販単価の通販分単価、飲食単価の価格転嫁分単価を除外、2008年度と2012年度については、チケット代金を2023年度と同じ額に設定しました。

この場合は2023年度の物販単価比率(単価実績の高い)が大きいことに特徴があります。

経費の評価

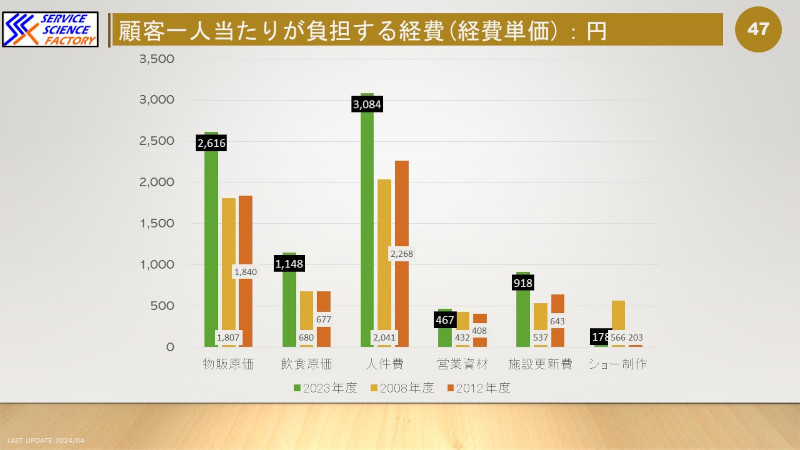

毎年入場者数が違うので、経費金額を入場者数で割り、ゲスト一人当たりが負担する経費を経費単価と定義して、比較します。

入場者数がほぼ同じだった、2008年度と2012年度の経費単価を2023年度の経費単価と比較すると以下の通りになります。

明らかに物販や飲食の原価と人件費が高くなっています。原価が高くなるということは飲食も物販も価格に転嫁せざるを得ません。

さらに、人件費もチケット料金だけでは負担しきれないのであれば、物販や飲食の価格に転嫁する必要があります。

TDRでは紙製のガイドマップの配布を終了するなど経費節減は行われていますが、原価にかかわるもの以外も材料は値上がりしているので、営業資材は少し上がっています。そして施設更新費についても交換部品や工具などの価格が上がっていることが反映されているようです。

反面ショー制作などは以前に比べると抑えられて、ある意味メリハリの付いた経費の使い方になっています。

続いて、経費と売上を対比してみましょう。原価率とか経費率と言われるものです。

コロナ禍の2020年度と2021年度は経費率は普通の状態ではないので除きます。

経年で見るとほぼ同じくらいの数値で推移しています。

ここから経費の比率を常に同じに保つことが運営の大前提になっていることがわかります、つまり、商品、飲食の価格が高くなっているのは、経費が高くなった分を転嫁したということが言えます。

また、入場料で負担する施設の維持のための経費や、人件費の比率を変えないために入場料金も引き上げたことが考えられます

営業利益

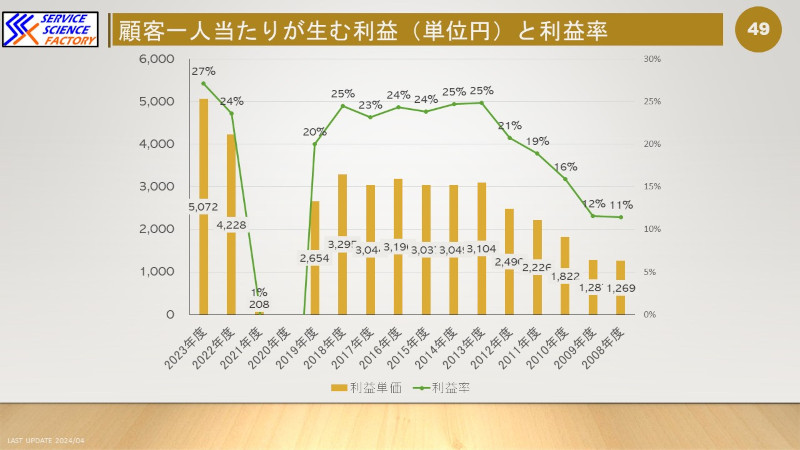

コロナ禍の2020年度と2021年度以外で見ると、2012年以降の利益率は25%付近で推移していたのが、2023年度は27%まで上がっています。

経費については、経費率を同じ水準に維持してきていることは証明できたので、売上を引き上げる影響により利益が増加したと考えるのが妥当だと思います。

ここで注目したいのは2022年度以降の顧客一人が生む利益(利益単価)の金額の増加です。2022年度の集客数は最も多かった時期よりも1000万人ほど少ない状態でしたが、利益単価は1000円以上高かったことで、利益率はコロナ前の水準を回復しています。さらに2023年は利益単価が増加して、10年ほど前の水準の入場者数を回復したことで利益率が上がっています。

まとめ

2023年度の実績が売上、営業利益とも過去最高になった原因として考えられるのは以下の通りです。

まずは、売上ですが、原価率を同じ水準に維持し続けてきたので、価格に転嫁させた。それでもゲストが買い控えしなかったことで売上金額は増えたことにより増加

利益については、年間パスポートの利用停止分、利用率は少ないですがプレミアアクセスの利用分の売上がチケット収入を押し上げた。加えて通販効果で物販の売上が増加、この結果が利益増加に貢献している

と考えられそうです。

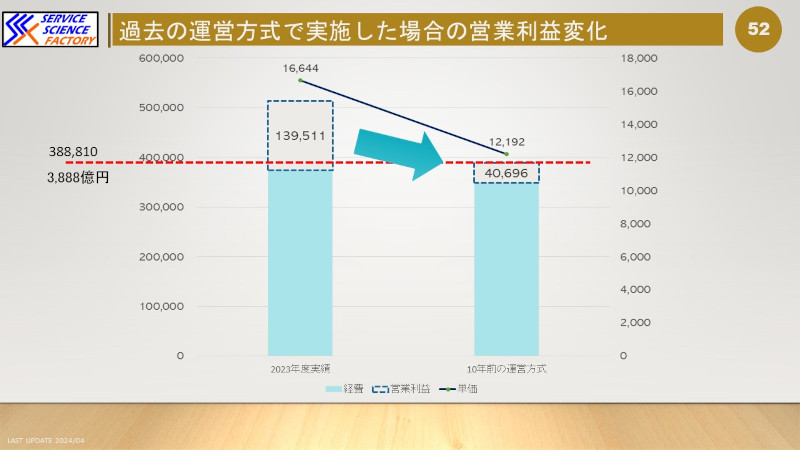

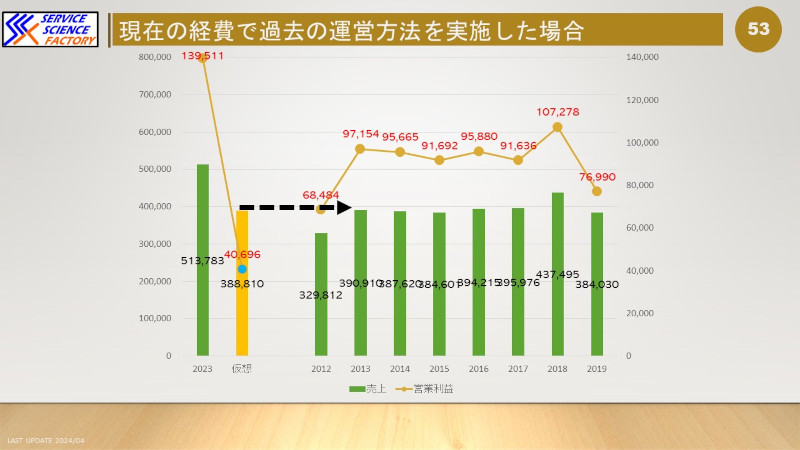

ちなみに、2023年度の単価で、10年前のように年間パスポートが使えて、プレミアアクセスの利用がなく、通販もなし、飲食原価の価格転嫁もないと想定した上で、2023年度の経費を使って運営した場合には、売上は3888億円、利益は407億円程度になります。

この売上は2013年度(3909億円)に近い数値です。

一方で、2013年度の営業利益は957億円でした。

2023年度は原材料が高騰し、様々なモノの値段が上がり、人件費も以前よりも高くなってしまった時期なので、過去の運営方式では期待通りの利益を上げることは難しいようです。

今回の決算からの考察

入場者数はコロナ前の水準に戻っていないのですが、売上と利益は過去最高の結果となりました。この要因は以下の通りです。

- 入場料金の値上げ分、年間パスポートの利用を中止の影響による入場料単価の増加

- 通販利用による物販単価の増加

- 飲食原価を適正に価格転嫁したことによる飲食単価の増加

- 経費は、原価や人件費など現状に合わせた運営を行うための必要分が上乗せされたため、コロナ前の経費で運営することは難しくなっている

今後の見通しについて決算書では以下のように記載されています。

- 入場料単価は9047円(今回よりも800円近く増加)

- 売上は5666億円(今回よりも700億円増加)

- 入場者数は2900万人(2019年の水準)

特に、入場料単価の増加が目立ちます。これを達成するために以下のような方針が打ち出されました。

現在の価格変動制の料金体系で、高価格の日数の増加 プレミアアクセスの利用率の増加

2024年6月に開業する「ファンタジースプリングス」を利用して、一段と消費額が増えるようになるようです。1日遊んで2万円かかる施設になってしまうようです。

心して、遊びに行かないといけない施設になってしまうようです・・・。