【057】赤字に転落しなくて済んだかもしれなかった2020年度のTDR

目次

数字の表面だけ見るとどっぷり赤字に転落

今回の検証を行うもとになるのはオリエンタルランド(OLC)の2020年四半期決算書とFACTBOOKの公開されている2つの資料です。

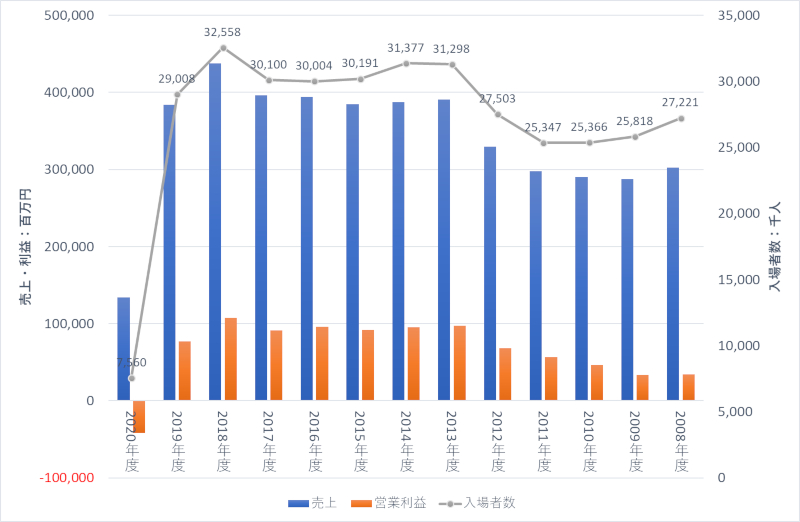

まずは四半期決算書の損益計算書より2020年度(2020年4月~2021年3月)の実績を見てみます。期間中はどっぷりとコロナ禍の時期になりますので、TDRも創業以来初の営業赤字に転落しています。

| 1Q | 2Q | 3Q | 4Q | 通期 | |

| 入場者数 | 0 | 2,685 | 3,458 | 1,417 | 7,560 |

| 売上 | 5,100 | 42,748 | 61,312 | 25,133 | 134,293 |

| 利益 | -11,400 | -7,900 | 916 | -23,598 | -41,982 |

| 経費 | 16,500 | 50,648 | 60,396 | 48,731 | 176,275 |

| 決算書売上単価 | 0 | 15,921 | 17,732 | 17,732 | 17,764 |

実績がどのくらい転落してしまったのかというと、以下のグラフの通りです。

入場者数も前年の2900万人から750万人に急降下しています。

スマホ決済ができる人しか入場できなくなってしまったかもしれない顧客属性

全国的な外出規制や営業日の入場者上限設定など制約もありチケットは完全予約制(しかもスマホ決済必須)。この影響で入場者の属性に変化が出たのかを調べてみましょう。

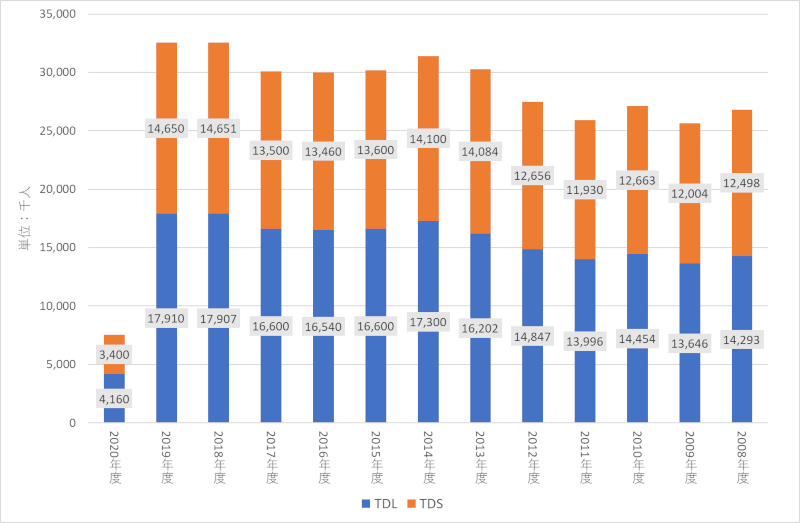

アメリカのAECOMが出している施設別の入場者数です。ここ数年はTDLの集客が多い状態ですが、2020年度も同じような傾向が出ています。どちらが好まれているか?あえて言うならTDLの方が少し好まれているとも見えます。ここについては入場者上限制限の影響は出ていないようです。

以降は入場者の属性に変化が出たのかをFACTBOOKから見てみます。

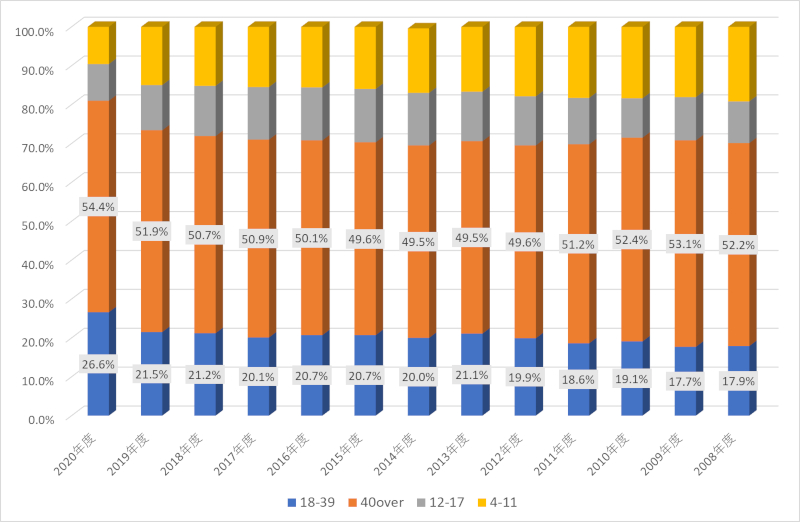

以下のグラフがゲストの年齢属性です。

この5年ほど伸びているのは18歳以上の層です。40代以上が各年齢層の中では最も多くなっています。2020年はチケットが完全予約制になってしまったこともありIT機器操作にたけている18歳~39歳の層が増加。続いて40代以上が増加。それ以外は押し込まれて減少という結果です。

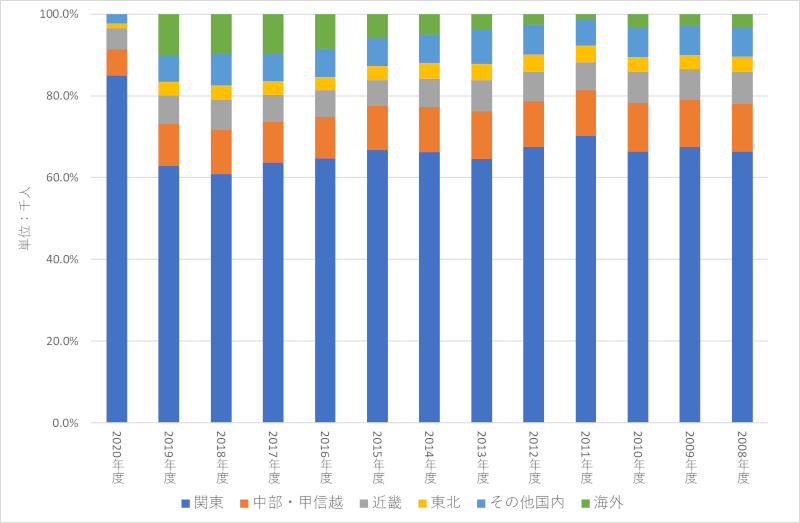

続いてゲストの地域属性。2020年度に関しては“外出自粛”が叫ばれていたので当然の結果ですが関東圏が8割を超えました。入国制限もあるので海外からの来場者は0です。

ゲスト属性から見て取れるのはやはり入場規制(上限5000人~)の影響です。

2020年のゲストの姿は

- クレジット決済できるネット環境を持つ(大人のスマホユーザー)

- 日帰り可能な距離の居住者

- 限られた販売数でも手に入れる努力ができる

かなりマニアな層が中心になっていることが想定できます。

神社仏閣で賽銭を入れるかのように何度も買っていく(ように自分には見える)マニア層が従来よりも比率を上げたことで客単価が大きく増加したようです。

どんなに消費が活発なゲストを入れても、小人数では黒字にはできないということでしょうか?年間通して「(ゲストを)入れたくても入れられない」というジレンマが見える結果になりました。

ちなみに、3Qに入ってコロナ禍が少し落ち着いた時期は入場規制も弱まり最大で20000人程度は入場していた時期もあります。この時期に関してはギリギリですが黒字化しています。黒字化にはマニア以外の層も重要だということでしょうか?

赤字になったことより極限まで圧縮した経費で運営できたことに驚く!?

ここからが今回言いたかったことです。

赤字転落という結果が報道では目立ったTDRの2020年ですが、無策のままの大赤字だったのか?策は講じたが無念な結果になったのか?気になるところです。

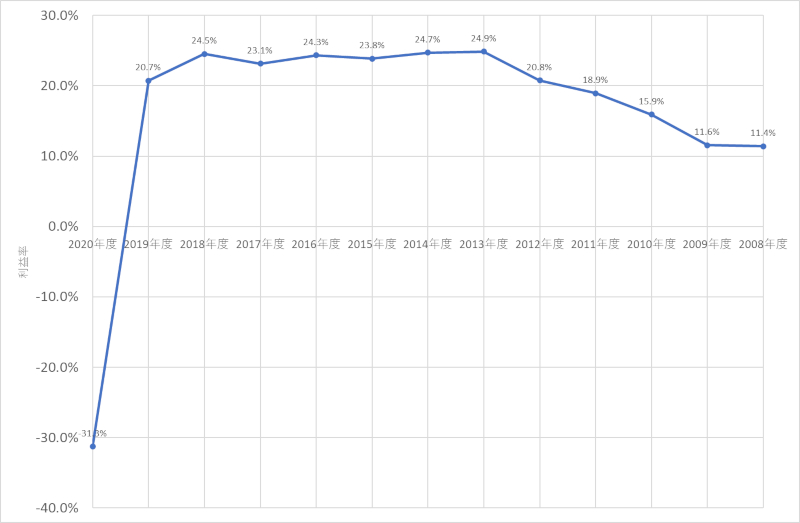

まずは営業利益率の推移を見てみます。前年までは営業利益率は20%越えでした。

次に各種の実績を2019年度と比較してみます。

| 2020年度 | 2019年度 | 差異(19-20) | |

| 売上 | 134,293 | 384,031 | 249,738 |

| 営業利益 | -41,982 | 76,990 | 118,972 |

| 経費 | 176,275 | 307,041 | 130,766 |

| 入場者数 | 7,560 | 29,008 | 21,448 |

注目したいのは経費です。前年は3000億円強かけていますが、2020年度は1800億円弱。なんと1300億円も経費節減しています。前年の経費の6割弱を節減していることになります。なんとしても利益を出そうという意気込みが感じられるように思います。

この経費1800億円弱を2020年の客単価(17,764円)で埋めていくと年間9,923千人(≒1千万人)で実は回収できて赤字転落は免れた可能性があったのです。

※必要な年間入場者数=年間経費(176,275千円)÷客単価(17,764円)=9,923千人

2020年度の年間実績にあと240万人加えることができれば赤字回避の可能性があるということです。

極限まで削った経費で赤字分を補填する手段はあったのか?

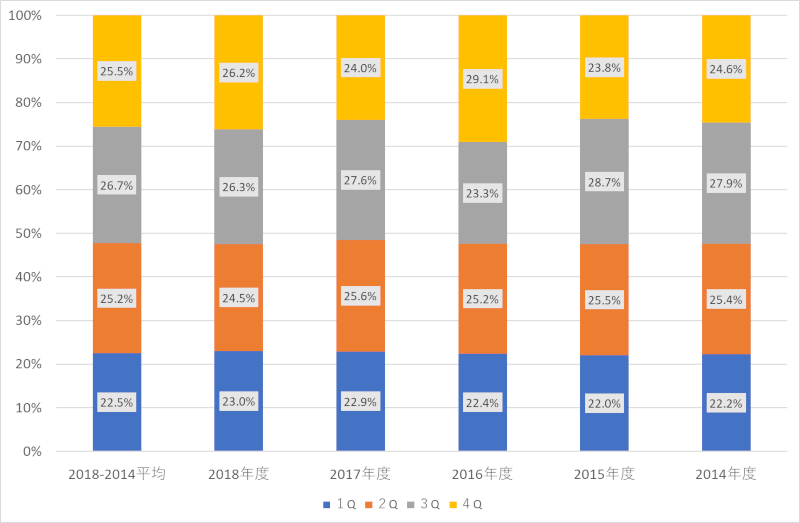

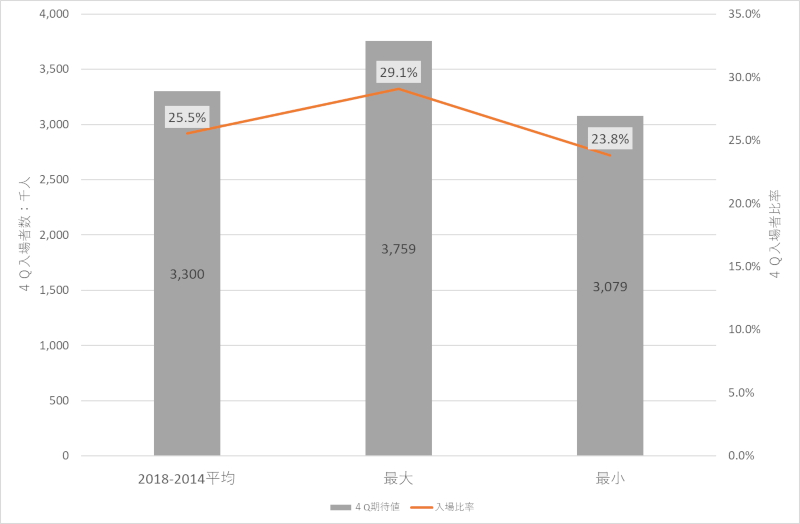

以下のグラフはコロナ禍前(2019年以前)の四半期ごとの入場者比率です。TDRは3Q(10月~12月)が最も入場者が多くなる時期です。もし2020年度の4Qが過去の比率のように集客できたらどうなるでしょうか?

4Q必要人員=必要年間入場者数(9,923千人)-3Qまでの実績(6,143千人)=3,871千人

2019年度の4Qで3月はすでにコロナの影響が出ているため入場比率は少なくなっていますので4Qは2018年~2014年の数値で見ることにします。

もし2016年度のような集客力が2020年度の4Qにあれば、3,759千人になります。目標値の99.8%です。ここまでくれば後は内部売上増加などで対処できる可能性があります。

つまり、2020年度も赤字転落を阻止する筋書きはあったということになります。

営業時間を短縮し、ショーやパレードも中止など、入場者数が少なくなったから減らしてしまったのかと考える人もいますが、これらは何としても黒字決算でしのぎたいというTDRの意思表示だったのかもしれません。

デルタ株が入るのが後3か月遅かったら(もしくは水際で防げていたら)、TDRの決算結果はギリギリ黒字というものになっていたかもしれません。

従来のTDRの売りを捨ててまで利益の確保を狙っていたように見える2020年度の決算結果はTDRの利益に対する執念のようなものを感じます。