東京ディズニーリゾートの2026年3月期の決算を考察しました

東京ディズニーリゾートの2026年3月期の決算が発表されました。

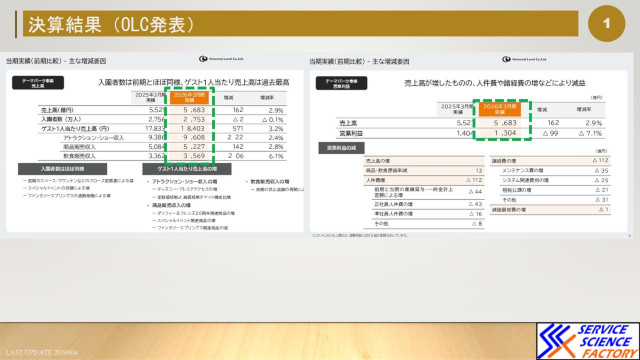

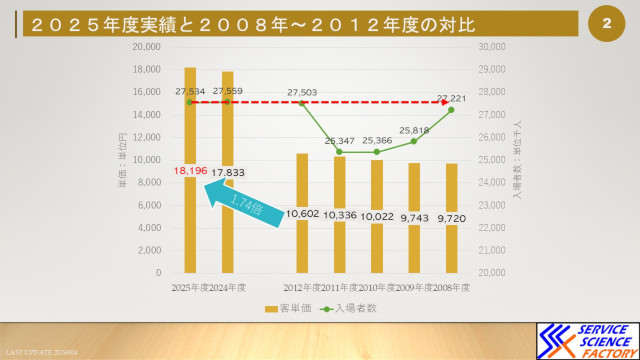

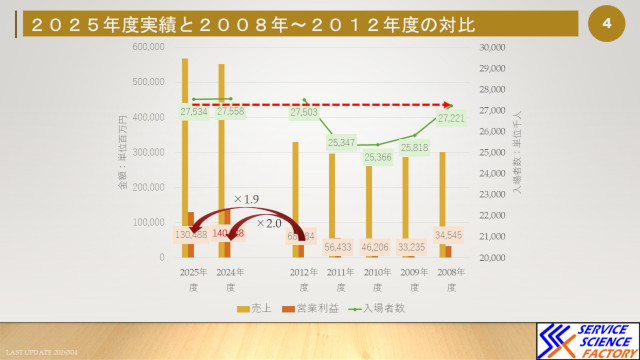

2025年度(2025年4月~2026年3月)決算結果

2026年の4月に発表された2025年度(2025年4月~2026年3月まで)の決算結果は以下の通りです。

- 入場者数 2,753万人(前年より3万人減、2012年度頃の実績に近い結果)

- 客単価 18,403円(過去最高)

- 売上 5683億円(過去最高)

- 営業利益 1304億円(前年より減少)

単価と売上は過去最高を記録しましたが、経費が多くなったことで利益は前年(前年は過去最高)に届かない結果です。いわゆる増収減益という結果でした。

昨年は過去最高の売上、利益でしたが、今回はそれを上回る売上は確保しています。入場者数は2008年~2012年頃と同じ水準です。

入場者がほぼ同水準だった2012年度と比較すると、単価は1.74倍(前年は1.68倍)になりました。

この原因は、

入場料単価

変動制価格高単価日時増加によるチケット価格の上昇、ディズニープレミアムアクセス(DPA)利用者増加

物販単価

ダッフィー&フレンズ20周年関連商品イベント関連商品による商品単価の増加

飲食単価

前年は工事のため営業していなかった(ファンタジースプリングスなど)エリアの売上による単価増

と説明されています。

一方で営業利益は2012年と比較すると1.9倍(前年は2.0倍)とほぼ倍に増加しました。

前年は新エリア効果が半年で、本年は1年なのに利益が落ちているのは、(国内の最低賃金の改定による)人件費の増加、エリア増(による機器増加)によるメンテナンス経費の増加などが原因とされています。

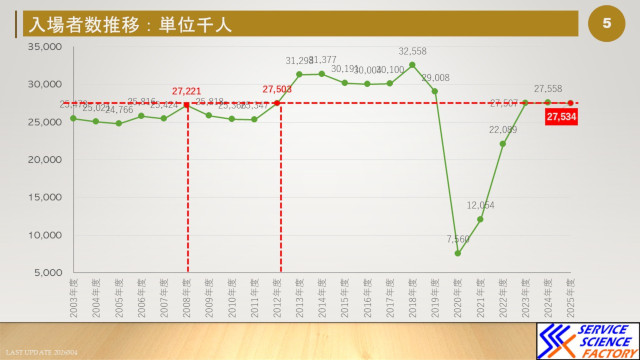

入場者の評価

今回の入場者数は約2,760万人でほぼ前年並みです。コロナ禍以降は2750~60万人の間での推移が続いています。

過去を見ると2008年度~2012年度付近の入場者数とほぼ同数になっています(リーマンショックから東日本震災の頃)。

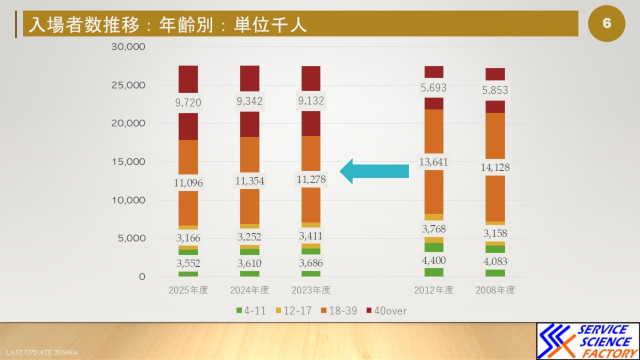

年齢層

2023年度の以降40代以上が大きく増える傾向が続いています。

年間パスポートの休止が続いていることや、テレビでの施設広告が少ないことや近年ディズニー映画のヒット作がないことで若年層への訴求力が落ちているという分析をする人も増えてきました。

近年は日本国内では若年層がコスパ(Cost-Performance)、タイパ(Time-Performance)を重視する人が増えたことで、一日過ごしてもDPAを利用しないと少ししかアトラクション利用ができない、パレードなど朝から場所取りしている人が増えて見ることができないなどの問題から利用を敬遠する人が出てきています。

年齢層の実績については40代が増加したというよりは、2019年以前の3000万人規模集客時期と比べて500万人ほどの18歳~39歳(主に20代、30代前半)の世代が抜けた影響から脱しているとは言い難い状況です。

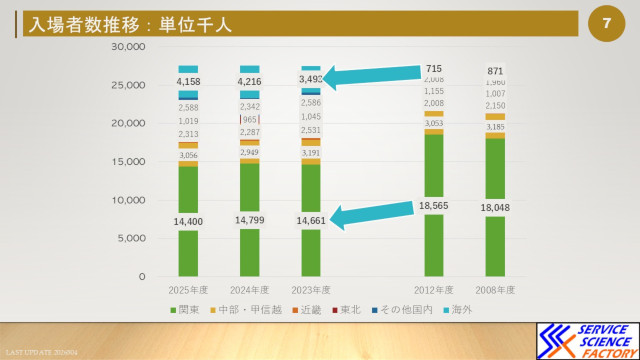

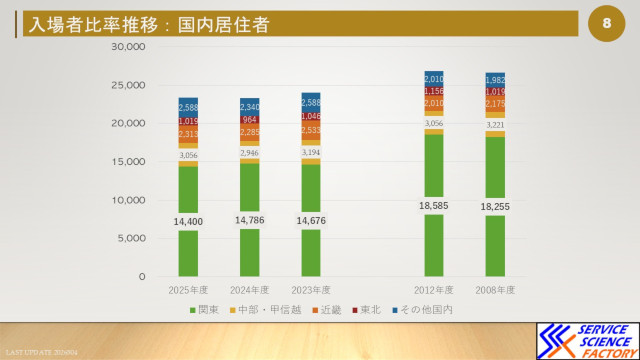

居住地域

コロナ禍以降、通貨安の影響などから海外からの来場者が大きく増えています。2025年度も傾向は変わりません。

国内居住者だけで見ると、年間パスポートがあった時代は関東圏が多かったのですが、コロナ禍以降は近畿以遠(西日本、四国、九州)や北海道といった遠距離からの来場者が増えています。

これはチケットが高額化したことでホテルとセットになったプランとの価格が相対的に近づき、このプランを利用する遠距離顧客が増加していることが要因と考えられます。

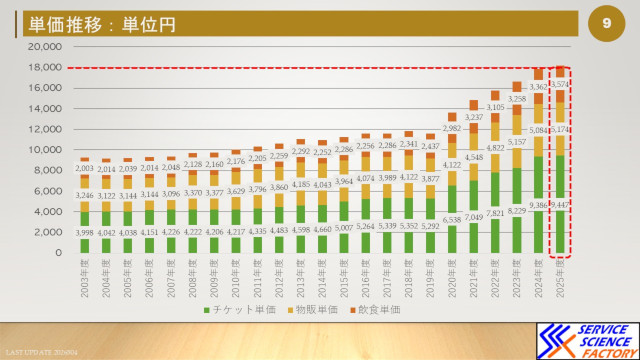

単価の評価

コロナ禍以降単価の急上昇が目立つようになりましたが、今回もこの傾向が続いています。今年度は18196円とついに18000円を超えました。

チケット、物販、飲食全ての項目が増えています。飲食と物販については昨今の原材料費の増加による価格転嫁の影響もあると考えられます。

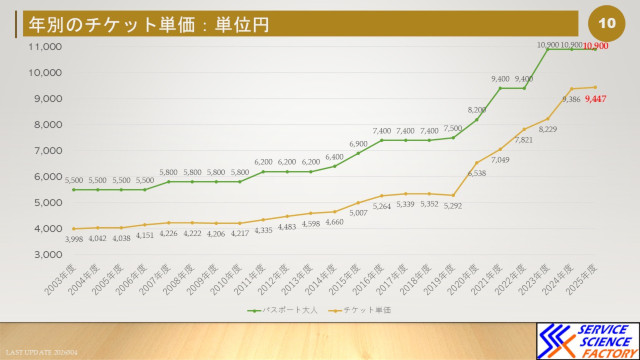

チケット単価

2025年度はチケットの値上げはありませんが、チケット料金は変動価格制の設定価格が昨年度より高価格帯が設定される日が増えています。このためチケット単価を見ると昨年度からさらに533円増加しました。コロナ禍以降ずっと同じような上昇率で増えています。

新エリア「ファンタジースプリングス」が通年稼働して高価格帯の設定日が多くなったことも要因として考えられます。

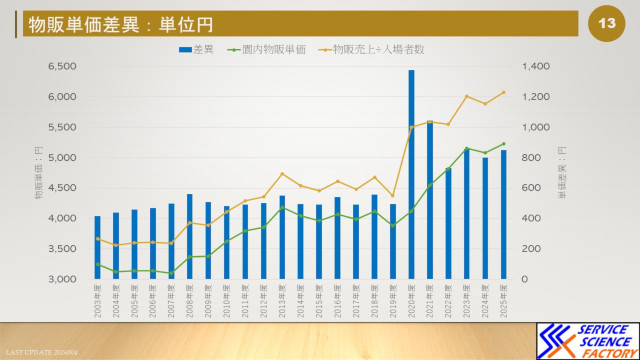

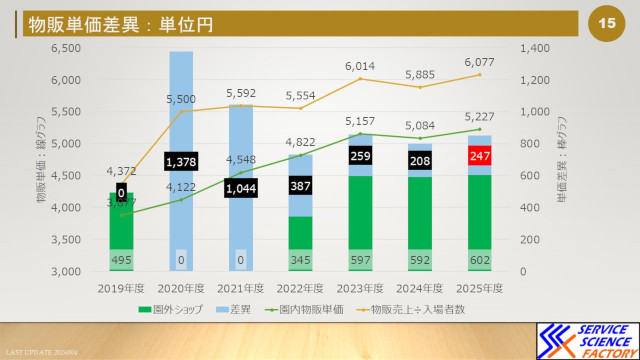

物販単価

コロナ禍以降は右肩上がりで伸びてきましたが、2025年度は昨年よりも150円ほど増加して、5,227円という結果になりました。この数値は決算書のテーマパーク内だけの物販単価です。

増加の要因としては、決算書にもあった通りダッフィー&フレンズ20周年でのグッズの増収、ファンタジースプリングスが通年営業したことでの商品の売れ行き増加などが考えられます。

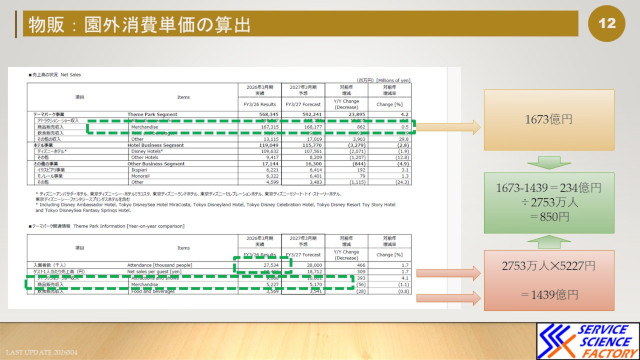

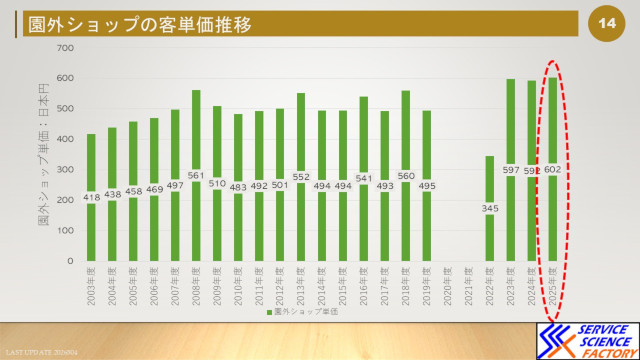

園外ショップと通販

パーク外まで入れた物販全体の売上を入場者数で割ると園内物販単価5227円よりも多い6077円になります。これはテーマパーク外の物販店舗と通販による商品販売分があることが原因と思われます。

そこで、園内の単価を施設全体の単価から差し引いて、園外売上だけの単価を計算します。

単価で850円が園外と通販の利用者単価になります。このうち園外ショップは利用する顧客数が園内物販単価と相関があると仮定すると、過去の入場者数と関係から602円の単価を持つと推計されます。

年間入場者数は2023年度以降ほぼ同じレベルで推移しているので、園外ショップへの立ち寄り率も同じような推移をするため単価は大きく変動することはありません。最後に、残った差異が通販で利用されると考えると以下の通りになります。

本年度はダッフィー&フレンズの20周年でもあったことが通販には好影響が起こったと考えらますが、40周年だった2023年度ほど高くはなりませんでした。

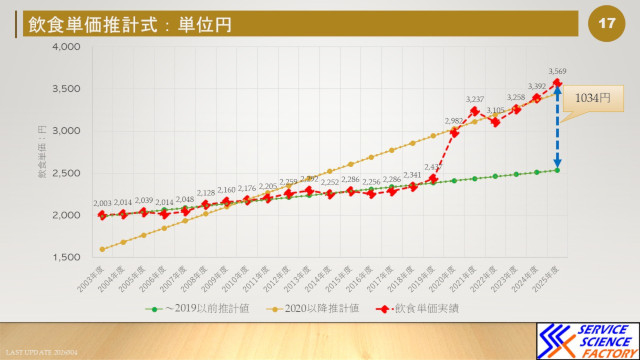

飲食単価

2024年度の飲食単価は前年よりも150円ほど増加しました。商品が売れたからというのではなく、原材料が高くなったために、利益に見合う価格の上昇が原因と思われます。

コロナ禍前(2020年以前)と以降で、単価の推計をしてみると、明らかに2020年以降は高くなりました。物価の高騰による影響は昨年も見られましたが、昨年は852円に対して2025年度は1034円とさらに影響が大きくなっています。

園内で販売される飲料なども値上がりしていることが単価の増加につながっているのではと考えられます。

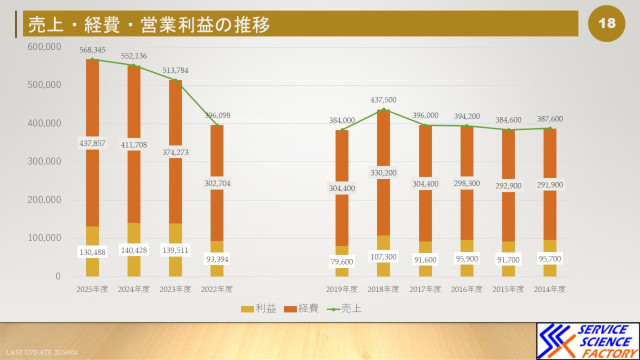

経費の評価

2025年度までの売上(線)、経費(棒)、営業利益(棒)は以下のとおりです。※コロナ禍だった2020年度と2021年度は除外しています

過去最高の経費だった2025年度よりも経費が高くなっています。このため利益は前年よりも少なく、コロナ禍以降では2022年に次ぐ少なさなりました。

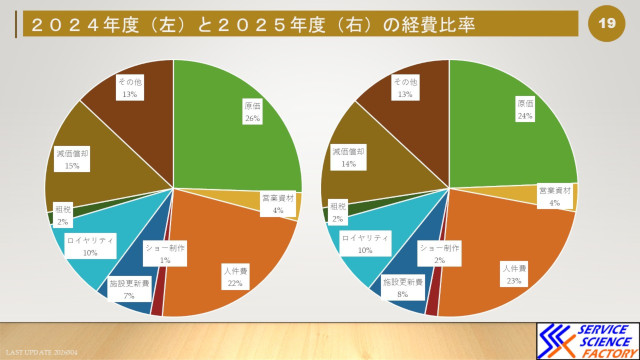

主な経費の内訳は以下の通りです。金額は年度ごとに左右しますが、経費の内訳の比率は各年度ともほぼ同じです。新エリアができたからといって極端に減価償却費用が増えたりすることはありません。

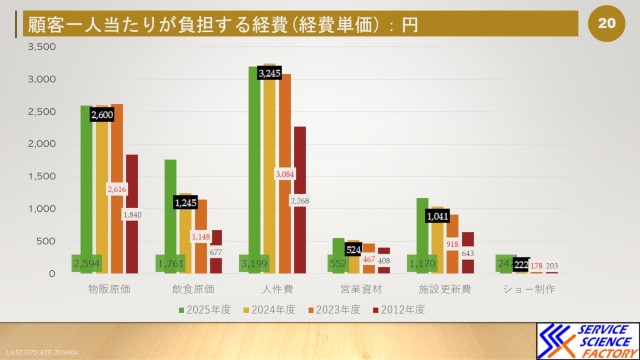

年間入場者数は毎年変わるので、各年度を統一した基準で評価するために「顧客一人あたりの経費(経費単価)」で計算してみます。

2024年度と比較して増加が目立つのが「飲食原価」です。食品が高騰していることに加えて、包装紙やトレイなどの石油原材料製品も原価が上がっていることが要因と考えられます。 飲食品材料価格の高騰の影響により2024年度内には何度か飲食品の値上げが行われていました。ワゴンフードなども軒並み価格が上がっていたので、飲食の原価率は前年よりも下がったと考えられます。

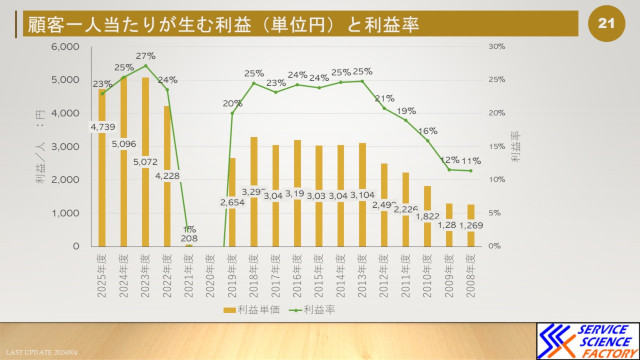

営業利益

利益率は2024年度よりも下がりましたが、これは新エリアの開業に伴う経費が入ったためと考えるのが妥当でしょう。

そして顧客が一人来ることで4739円の利益が会社にもたらされます。ここ三年の中では最も低くなりましたが、材料費(飲食原価など)の高騰が要因と考えらえます。

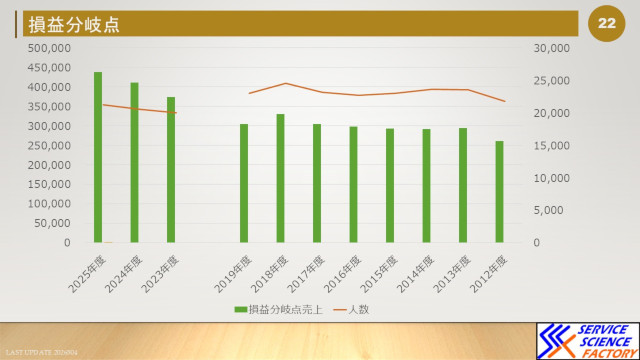

損益分岐点

過去の売上、利益、入場者数の関係から損益分岐点を年ごとに計算すると以下の通りになります。

コロナ禍以降は明らかに損益分岐点が高くなっている。幸い客単価が大きく伸びているため入場者数に換算した場合は2019年以前よりも少ない人数で黒字化している。各年とも売り上げの75%~80%の間で損益分岐点となる。このため利益率は各年とも25%程度は確保されており経営状態は悪くはない。

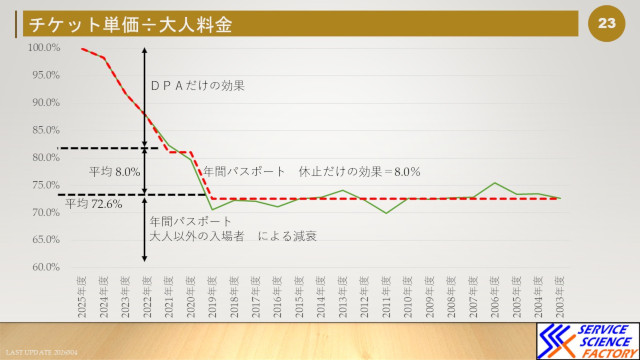

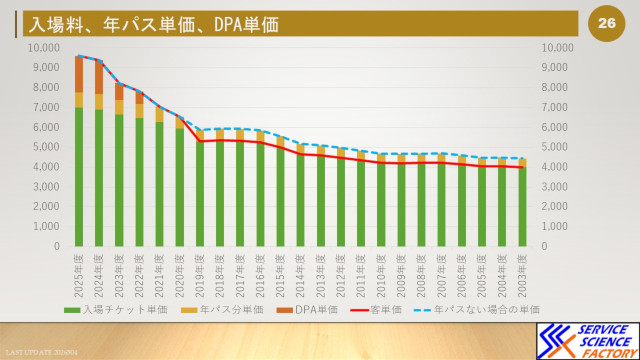

DPA単価

以前何度か計算したことがあったのですが、継続して計算するには無理がある結果になり続けていました。そこで今回は大人の入場料金とチケット単価の関係から解析してみることにしました。

現在の販売チケットは価格変動制が採用されているので各日の販売価格を調査して平均した平均販売価格の大人料金(以降「大人料金」)を算出しました。すべてのゲストが大人で、年間パスポートがなければ(TDRは招待券施策がないので)この比率は100%になります。

チケット単価÷大人料金の比率を2003年以降計算してみると以下の通りになります。

2019年以前の比率は平均72.6%なので、これを年間パスポートの利用分と大人以外の入場者による減衰と設定します。

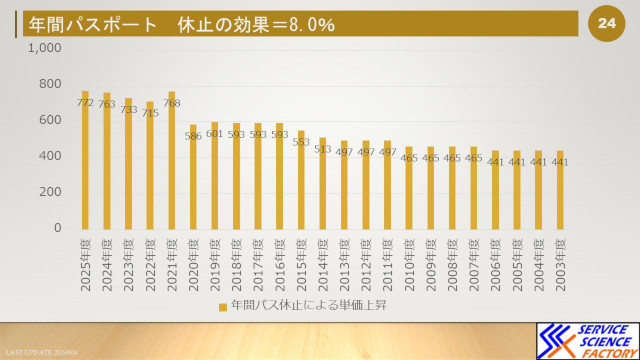

2020年と2021年は年間パスポートが利用できず、かつDPAが実施されていないため、この2年の平均を年間パスポート停止による単価向上分と設定します(平均は発券価格の8.0%)。

この比率を金額に算定すると、まずは年間パスポートの効果分が以下の通りになります。

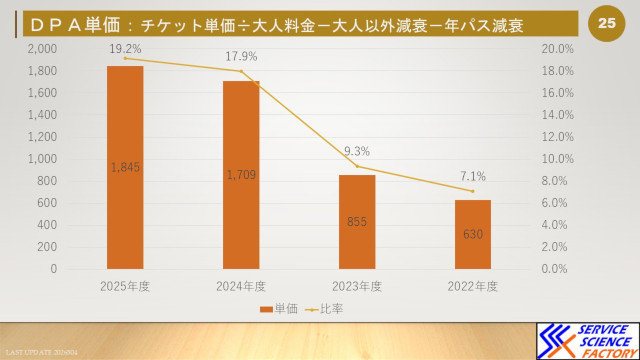

2022年以降はDPAが入ってくるので上記の二つより多い分をDPAの効果と設定します。DPA(2022年以降)の単価は以下の通りになります。

DPAについては販売価格が1500円~2500円と幅があり、一定時間過ぎると1日の中で同じ人が何度も購入することができる。という販売方法なので飲食と似たような買われ方をすることが想定されます。

入場者各人が単価1800円分(1回以上)買うのではなく、買う人は一日で何度も、買わない人は全く買わないということが組み合わさって1800円になったことが考えられます。

最後に各年の決算発表チケット単価とその中での年間パスポート効果、DPA単価をまとめると以下の通りです。

まとめ

2025年から2026年は販売品の価格の値上げが良く聞かれました。食品や包装紙などが値上げされ、園内で販売されている飲み物なども値上げがありました。この原材料費の増加をそのまま価格転嫁して高値で販売するということはないようで、利益は前年に比べて少ない結果になっています。

またチケット料金やDPAなど入場料金に含まれる科目が増加して、売上がチケット料金に依存する傾向は続いています。以前は特に物販の売上が他施設に比べて非常に強力でしたが、原価となる原材料費の高騰などの影響で商品価格も上がっていることで以前のような売れ行きは見込めないようです。

DPAの存在も物販や飲食に影響を与えているようです。DPA単価が飲食の50%強、物販の35%を占めているのでDPAを使った体験重視層の物販、飲食の買い控えは少なからず発生していると考えられます。全てが高くなったことが昨今言われる「ディズニー離れ」の原因ということを裏付けているようにも思えます。

一方で物価高騰や賃金上昇の影響からか、損益分岐点が上がっているので、価格を引き上げざるを得ないという側面もあります。一概に利益優先で顧客から搾取しているという印象ではありません。